相続税の計算方法まずは相続税がかかるのかどうか、どれくらいかかるのかを把握しましょう

相続税の計算方法は遺産総額に相続税率を掛けたものになります。

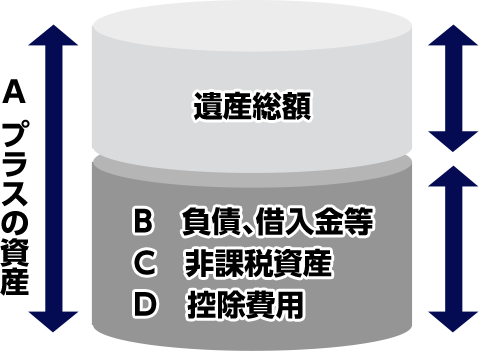

相続税額=(A.プラスの資産 ー B.マイナス資産(負債等)ー C.非課税資産 ー D.控除費用)× 相続税率

遺産総額についての内訳として、まず、プラスの資産があります。

そして、左図Bのマイナスの資産としての負債、借入金等があります。

次にCの非課税資産(墓地や保険金等の一部(※2))があります。

そしてDの葬儀費用等の控除される費用があります。B+C+Dを合算し、プラスの資産から引いた残りが、課税対象の遺産総額としてカウントされ、そこに所定の相続税率(※1)を乗じたものが、相続税額となるのです。

※1 国税庁 相続税がかからない財産

※2 国税庁 相続税の税率

A.プラスの資産

不動産や現金、生命保険や株式など資産価値のあるものを指します。

ここで不動産に関しては、路線価等を使って算出できますが、この路線価の計算方法によって、不動産の資産価値は大きく変わります。

また、生命保険も、法定相続人の人数により、非課税対象になったりと、すべてが課税されるわけではありません。(死亡退職金も同様)

非課税資産については、詳しくは国税庁のホームページに記載がありますが、これらをもれなく計上することで、遺産総額を必要以上に高くなることを防ぎます。

B.負債や借入金等のマイナスの資産

負債や借入金は、マイナスの資産としてプラスの資産から減産されます。

これには、購入した不動産が融資を受けて購入した場合はその借入金がマイナスになります。こういったマイナスを見逃すと遺産総額が上がるため、もれなく調べる必要があります。

また、マイナスの資産が多い場合は、相続を放棄することもできます。

※ 相続放棄について

C.非課税資産

相続税の対象にならない資産もあります。主なものでは、仏壇や墓地などが挙げられます。また、死亡したときに給付される保険金や退職手当金、功労金については、法定相続人の数×500万円は非課税となります。(法定相続人3人×500万円=1,500万円が非課税となる)

※ 法定相続人とは

D.控除費用

相続税には、基礎控除があります。基礎控除とは、ざっくりいうと、遺産総額から引かれる金額で、例えば、遺産総額が6,000万円の場合、法定相続人が3人いると、6,000万円-(3,000万円+600万円✖3人)=1,200万円が課税対象となります。

さらに、民法に定める相続分によりあん分した額に税率を掛けて算出されますが、その金額によっても、税率は異なります。贈与税額控除

※控除後の相続金額が1,000万円以下の場合は控除はありません。

他に活用できる控除や特例

相続税の控除や特例には様々な種類のものがあります。

贈与税額控除・・・相続発生より3年以内に贈与財産を受け取った方

配偶者控除・・・配偶者(夫・妻)

未成年者控除・・・未成年(満20歳の方)

障害者控除・・・障害者の方(一般障害者・特別障害者によって変動)

相次相続控除・・・10年以内に2回相続が発生した方

小規模宅地等の特例・・・土地を相続する方(土地の評価額を最大80%減額可能)

基礎控除とその他の控除・特例は併用不可のため、複雑な計算方法を使います。また、各控除や特例には一定の条件があるため、詳しくはお問い合わせください。